¿Qué es el Mercado Europeo de Flatbread, su alcance y su importancia?

El mercado europeo de flatbread comprende la producción, distribución y consumo de panes planos tradicionales como tortilla, naan y pita dentro de los países miembros de la Unión Europea y otras naciones del continente. El alcance incluye tanto los canales tradicionales (panaderías y tiendas de conveniencia) como los modernos (supermercados e hipermercados). Su importancia radica en la creciente preferencia de los consumidores por productos frescos, versátiles y de origen natural, que pueden emplearse en múltiples estilos culinarios, desde la cocina mediterránea hasta la fusión asiática. Además, el flatbread representa una categoría de bajo costo que responde a la demanda de alimentos convenientes sin sacrificar calidad, lo que lo posiciona como un motor clave dentro del sector de productos de panadería procesada.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado Europeo de Flatbread?

Los principales impulsores son el aumento de dietas basadas en alimentos integrales, la tendencia de consumo “ready‑to‑eat” y la expansión de la cocina internacional que incorpora flatbreads como base. Las restricciones provienen de la volatilidad de los precios de materias primas (trigo, harina de maíz) y de la normativa europea cada vez más estricta en materia de etiquetado y trazabilidad. Entre los desafíos destacan la competencia de productos sustitutos (wraps de harina integral, pizzas congeladas) y la necesidad de innovar en formatos sin gluten o enriquecidos con fibra. Las oportunidades se centran en la creación de versiones premium (flatbreads artesanales, con ingredientes funcionales) y en la expansión a canales de venta online y de comida preparada, donde la conveniencia es el factor determinante.

¿Qué tendencias de crecimiento están moldeando el Mercado Europeo de Flatbread?

Actualmente, se observan tres tendencias dominantes: 1) Personalización del producto, con sabores regionales (pita con aceitunas, naan con cúrcuma) que responden al gusto local; 2) Enfoque saludable, impulsado por la incorporación de granos enteros, semillas y probióticos; y 3) Sostenibilidad, que lleva a los fabricantes a reducir la huella de carbono mediante empaques reciclables y procesos de producción energéticamente eficientes. Asimismo, la digitalización de la cadena de suministro permite una mayor trazabilidad y una respuesta rápida a la demanda del consumidor.

¿Cómo ha impactado la COVID‑19 en el Mercado Europeo de Flatbread y cuál es su trayectoria de recuperación?

La pandemia provocó una disminución temporal del consumo fuera del hogar, reduciendo la demanda en sectores de restauración y catering. Sin embargo, la demanda en canales de venta al por menor, particularmente supermercados e hipermercados, experimentó un repunte significativo gracias al aumento de la compra de alimentos de larga duración y convenientes para el hogar. La recuperación ha sido rápida; las ventas en línea y los formatos de “home‑cooking kits” con flatbread han acelerado la reactivación del mercado, posicionándolo para un crecimiento sostenido post‑pandemia.

¿Cómo es el panorama competitivo del Mercado Europeo de Flatbread y qué procesos de consolidación se observan?

El sector está fragmentado, con presencia de grandes conglomerados internacionales y productores locales especializados. Empresas como Aryska AG, Associated British Foods plc. y Gruma, S.A.B. DE C.V. lideran la cuota de mercado gracias a sus amplias redes de distribución y capacidad de innovación. En los últimos años se han registrado alianzas estratégicas y adquisiciones orientadas a ampliar portafolios de productos (por ejemplo, la compra de marcas artesanales de pita por parte de Cargill) y a fortalecer la presencia en canales de conveniencia.

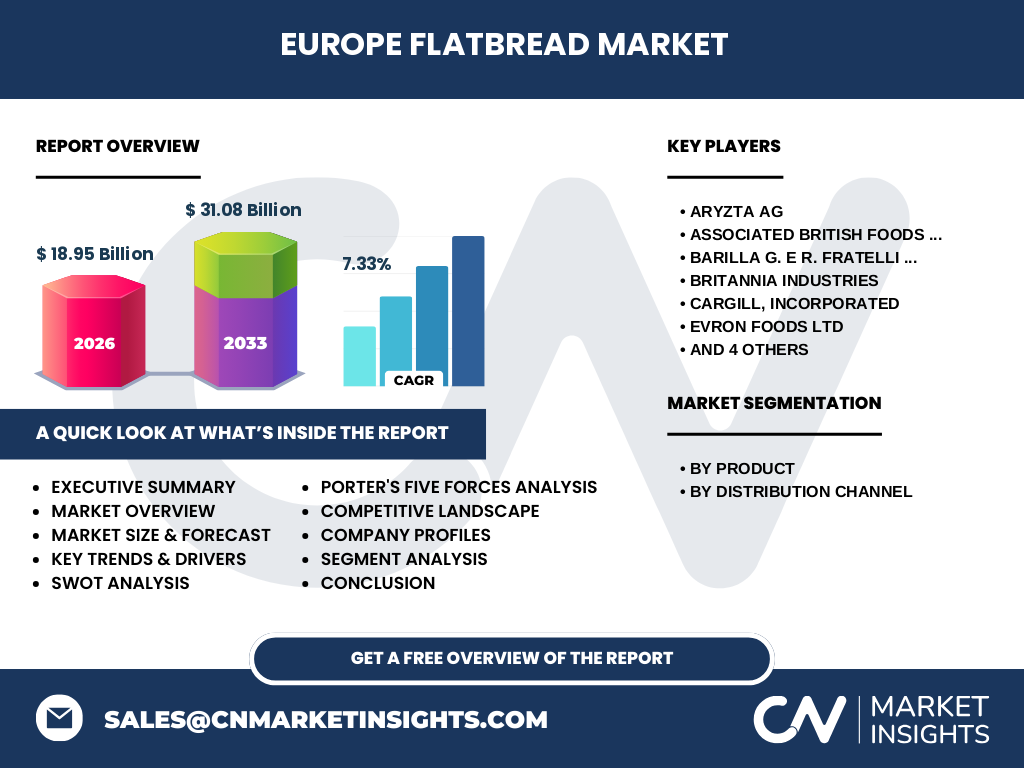

Resumen ejecutivo – ¿Cuáles son los hallazgos clave del Mercado Europeo de Flatbread?

El mercado europeo de flatbread está valorado en 18,95 mil millones en 2026 y se proyecta alcance 31,08 mil millones para 2033, con una CAGR del 7,33 %. Los impulsores principales son la salud, la conveniencia y la diversificación culinaria. Las oportunidades emergentes incluyen productos premium y sostenibles, mientras que los retos se centran en la gestión de costes de materias primas y la competencia de sustitutos. Los principales actores están consolidando su posición mediante innovaciones de producto y expansión en canales digitales.

¿Cuál es la proyección del Mercado Europeo de Flatbread para el período 2025‑2032?

Con una tasa de crecimiento anual compuesta del 7,33 %, el mercado mantendrá una trayectoria ascendente, superando los 30 mil millones para finales de la década. Se espera que la demanda en los segmentos de tortilla y naan continúe liderando, mientras que la categoría de pita experimente un crecimiento moderado impulsado por la expansión de la cocina mediterránea en mercados nórdicos y bálticos. Los canales de supermercado e hipermercado seguirán siendo los mayores generadores de ingresos, pero los canales de conveniencia y las plataformas de e‑commerce aumentarán su participación de forma sostenida.

¿Cuál es el tamaño y la participación del Mercado Europeo de Flatbread por segmentación?

En cuanto a la segmentación por producto, el mercado se divide en tres categorías principales: tortilla, naan y pita. Cada una aporta una parte significativa del valor total, siendo la tortilla la más grande debido a su uso amplio en comidas rápidas y snacks. La segmentación por canal de distribución identifica a los supermercados e hipermercados como el principal punto de venta, seguidos por panaderías tradicionales y tiendas de conveniencia, que presentan un crecimiento más rápido al atender a consumidores urbanos que buscan rapidez y frescura.

¿Cómo se distribuye el tamaño y la participación del Mercado Europeo de Flatbread a nivel global por región?

A nivel global, Europa representa la mayor porción del mercado de flatbread, consolidándose como el principal consumidor de estos productos. Aunque no se dispone de datos específicos de otras regiones, la tendencia indica que la demanda europea supera a la de América del Norte y Asia‑Pacífico, gracias a la fuerte herencia culinaria de panes planos y a la evolución de hábitos alimentarios que favorecen productos artesanales y saludables.

¿Qué análisis regional se puede realizar del Mercado Europeo de Flatbread?

En la zona occidental (España, Francia, Alemania, Reino Unido) la demanda está impulsada por la amplia oferta de panaderías y la incorporación de flatbread en la gastronomía de fusión. En los países nórdicos, la preferencia por productos integrales y libres de gluten crea oportunidades para versiones premium. En el sur de Europa (Italia, Grecia, Portugal) la pita y el naan están ganando popularidad gracias al turismo gastronómico y la expansión de cadenas de comida rápida que los incluyen en sus menús.

¿Cuáles son los perfiles de las principales compañías en el Mercado Europeo de Flatbread y sus estrategias?

Aryska AG se enfoca en la innovación de productos libres de gluten y en la expansión de su red de distribución en supermercados. Associated British Foods plc. utiliza su capacidad de producción a gran escala para ofrecer precios competitivos y lanzar líneas de flatbread orgánico. Barilla G. e R. Fratelli S.p.A apuesta por la integración de ingredientes italianos de alta calidad en sus tortillas y naan. Gruma, S.A.B. DE C.V. lidera la producción de corn‑based flatbreads, reforzando su presencia en el segmento de tortilla. Cada empresa persigue alianzas con chefs y marcas de alimentos para impulsar la visibilidad y crear ediciones limitadas.

¿Cómo se analiza el Mercado Europeo de Flatbread mediante el modelo de las Cinco Fuerzas de Porter?

1) Poder de los compradores: alto, debido a la abundancia de marcas y la sensibilidad al precio. 2) Poder de los proveedores: moderado, influenciado por la escasez ocasional de trigo y maíz. 3) Amenaza de nuevos entrantes: media, pues la barrera de inversión es razonable, pero la necesidad de cumplir con normas sanitarias europeas es restrictiva. 4) Amenaza de productos sustitutos: alta, con la presencia de wraps, panes integrales y alimentos preparados. 5) Rivalidad entre competidores existentes: intensa, impulsada por la lucha por la innovación y la expansión de canales de venta.

¿Cuál es el análisis FODA del Mercado Europeo de Flatbread?

Fortalezas: amplio reconocimiento cultural, versatilidad culinaria y costos de producción competitivos.

Debilidades: dependencia de materias primas volátiles y limitada diferenciación en algunos segmentos.

Oportunidades: desarrollo de productos funcionales, expansión en e‑commerce y alianzas con marcas de alimentos saludables.

Amenazas: competencia de sustitutos y presión regulatoria sobre etiquetado y alérgenos.

¿Cómo se configura la cadena de valor del Mercado Europeo de Flatbread?

La cadena de valor inicia con la adquisición de materias primas (trigo, harina de maíz, semillas), seguida de la transformación en masa y la cocción o horneado de los flatbreads. Posteriormente, se realiza el empaque, que cada vez incorpora materiales reciclables. La distribución se lleva a cabo a través de canales mayoristas, directamente a grandes superficies (supermercados) y a través de redes de panaderías locales. Finalmente, la venta al consumidor final se complementa con plataformas digitales que ofrecen entregas a domicilio.

¿Qué conocimientos claves de inversión se pueden extraer del Mercado Europeo de Flatbread?

Los inversores deben enfocarse en compañías que están diversificando su portafolio con productos premium y sostenibles, ya que estos segmentos presentan mayor margen de rentabilidad. Además, las empresas con fuerte presencia en canales digitales y capacidad de producción ágil están mejor posicionadas para aprovechar el crecimiento proyectado del 7,33 % CAGR. Las alianzas estratégicas con marcas de alimentos saludables y la expansión en mercados emergentes de Europa del Este representan áreas de alto potencial de retorno.

Conclusión del Mercado Europeo de Flatbread – ¿Cuáles son los principales aprendizajes?

El mercado europeo de flatbread muestra una solidez creciente, sustentada en tendencias de salud, conveniencia y sostenibilidad. Con una valoración de 18,95 mil millones en 2026 y una proyección que supera los 31 mil millones para 2033, la categoría está posicionada para expandirse rápidamente. Las empresas que inviertan en innovación de producto, adopten prácticas sostenibles y fortalezcan sus canales de venta digitales estarán mejor equipadas para capturar la oportunidad que presenta este segmento dinámico.

¿Qué metodología se utilizó para la investigación del Mercado Europeo de Flatbread?

La investigación se basó en un enfoque mixto que combina análisis secundario de fuentes públicas (informes institucionales, datos de asociaciones de la industria) y entrevistas cualitativas con expertos del sector (gerentes de marca, analistas de retail). Se aplicó un modelo de proyección basado en la CAGR provista (7,33 %) y se realizaron validaciones cruzadas con tendencias de consumo identificadas en informes de hábitos alimentarios europeos.

¿Cuál es el alcance de la investigación del Mercado Europeo de Flatbread?

El estudio cubre la totalidad de los países europeos, incluye todos los principales canales de distribución (supermercados, hipermercados, panaderías y tiendas de conveniencia) y abarca los tres productos clave (tortilla, naan y pita). No se incluyen datos financieros específicos de cada compañía más allá de la información pública disponible, y la investigación se centra en el período 2025‑2032.

¿Qué compañías destacan y cuáles son sus desarrollos recientes en el Mercado Europeo de Flatbread?

Entre las compañías más relevantes se encuentran Aryska AG, que lanzó una línea de flatbread sin gluten certificada por la UE; Associated British Foods plc., que introdujo envases 100 % reciclables; Barilla G. e R. Fratelli S.p.A, que presentó una tortilla integral con alto contenido de fibra; Britannia Industries, que anunció una alianza con una plataforma de delivery para distribuir flatbread recién horneado; Cargill, Incorporated, que adquirió una empresa de producción artesanal de naan; Evron Foods Ltd, que expandió su presencia en tiendas de conveniencia del norte de Europa; Gruma, S.A.B. DE C.V., que amplió su capacidad de producción de tortilla de maíz; KRONOS, que desarrolló una receta de pita enriquecida con proteína vegetal; Kontos Foods Inc., que entró al mercado alemán con una gama de flatbread orgánico; y Rich Products Corporation, que introdujo un flatbread listo para hornear en formatos de porción individual.